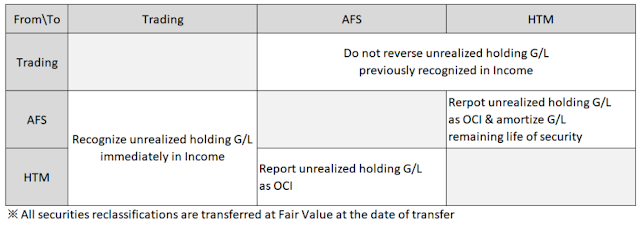

Transfers between Securities (T/S, AFS, HTM) (부제. 복잡해 보이는 건 외워버리자!)

Transfers between Securities (T/S, Available For Sales, HTM) 단기매매증권(T/S)과 매도가능증권(AFS)가 변환되는 경우가 발생한다. 시험 문제를 보면 이런 생각이 든다 "음.. 그러면 변환되는 시점의 시가를 기준으로 단순히 변환하면 되나?", "아니야...뭔가 이전 효과는 모두 Reverse 치고 이전 시점으로 돌아가 새로운 형태로 회계처리 해야 하는거 아냐?" 이런 생각들이다. 그냥 내 생각은 그렇다. 시험에는 도움 안되는 이런 쓸데 없는 생각 집어치우고 아래 Rule을 그냥 외워서 쓰자 . 언젠간 이해될 것이다. 믿는다. (아님 말고) # Case by Case Summary # Case별 분개 예제 > Condition 가정 ㆍ취득가: 50K$ ㆍFV: 60K (at the date of transfer) 1. T/S → AFS Investment-AFS 60K Investment-T/S 60K 2. AFS → T/S Investment-T/S 60K Investment-AFS 60K OCI 10K Gain on T/S 10K 3. HTM → AFS Investment-AFS 60K Investment-HTM 50K OCI 10K ※ Unrealized holding gain → OCI 4. AFS → HTM Investment-HTM 60K Investment-AFS 60K OCI XXX Unrealized holding Gain XXX ※ OCI Reclassification Amortization # 케이스별 상세 영향 1. Transfer from trading securities to available for sa