ARO(Asset Retirement Obligation) 의미 및 회계처리 (부제. 분개 예시를 통한 이해)

ARO(Asset Retirement Obligation) 의미 및 회계처리

(부제. 분개 예시를 통한 이해)

오늘은 그동안 묵혀 왔던 ARO를 정리해보고자 한다. 사실 필자는 업무상 계약서를 많이 보게 되었는데, 사무실임대차 계약서에 보면 ARO를 많이 보기도 했다. 사실 스쳐 지나가고 "아~ 복구해줘야 하는 비용이 얼마구나" 업무에 필요한 이 정도만 짚고 넘어가곤 했었다.

대체적으로 계약서에 건물 임대차 계약시 원상 복원이 의무로 기재되어 있는 경우 계약기간 동안 내 맘대로 인테리어를 바꾸거나 건물 구조를 바꾸는 등 수정을 할 수 있으나, 계약 종료가 되는 시점에 다시 들어오기 전의 모습으로 원복 시켜야 하는 경우를 말한다.

이 외에도 광물 또는 원유 채집 등 경우 환경법에 의거 환경을 복귀 하기 위한 위험물질 제거 등 원복에 대한 의무 명시가 되어 있는 경우도 해당될 수도 있겠다. 오퍼레이션 종료 후 환경을 위한 추가 조치 비용 등 당시 측정 가능한 공정가치 (또는 공정 가능 시점에 측정 가능한 공정가치)를 기준으로 회계처리 해야 한다.

이러한 ARO는 Tangible Asset 또는 Long Lived Asset 구매 시 복원 의무가 있는 경우 발생한다.

# 회계처리 개요

예를들어 채광 자산을 매입한 경우 자산을 그 당시 공정가치 기준으로 자산 기록하는 분개를 할 것이다. 이때 또한 미래에 예상되는 ARO Cost의 Asset과 부채를 현재가치 기준으로 자산↑, 부채↑ Journal Entry를 작성 한 후 매입 자산과 동일한 내용연수로 감가상각해 나가야 한다. 기존 자산 원가에 ARO를 더해 감가상각 해주기 위함이다.

이때, 감가상각 비용처리와는 별도로 유효이자율 기준으로 Interest expense 처리하여 ARO PV를 미래의 FV Cost로 늘려주는 회계처리 과정이 필요하다. 그 사이 Discrepancy 금액만큼 기간 비용 처리하여 수익 비용 대응원칙을 맞춰주는 과정이라 하겠다.

정말 자세한 회계처리를 원하시면 FASB No. 143 「Accounting for Asset Retirement Obligation」 링크를 클릭하여 원문을 읽어 찬찬히 읽어보시길... 나도 언젠가는...

# 분개 예시

예제1.

2021년 1월 1일 석탄 Plant 5,000,000$ 매입

(원복을 위한 ARO 미래 발생 Cost 100,000$ 예상)

Annual 유효이자율 5%, 내용연수 10년

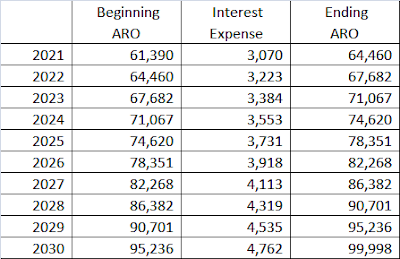

ARO PV : 61,390$

('21/01/01)

채광굴 Plant 5,000,000 Cash 5,000,000

채광굴 Plant 61,390 ARO Liability 61,390

('21/12/31)

Depreciation expense - plant asset 500,000

Accumulated depreciation - plant asset 500,000

Depreciation expense - plant asset 6,139

Accumulated depreciation - plant asset 6,139

Interest expense 3,070 ARO Liability 3,070

* 61,390 X 5%

→ 이때 ARO는 64,460 (61,390 + 3,070)이 된다.

('22/12/31)

Depreciation expense - plant asset 500,000

Accumulated depreciation - plant asset 500,000

Depreciation expense - plant asset 6,139

Accumulated depreciation - plant asset 6,139

Interest expense 3,223 ARO Liability 3,223

* 64,460 X 5%

이런식으로 10년 내용연수동안 반복하면 아래와 같은 테이블로 ARO가 커지고 결국 미래 ARO Cost로 접근하게 되었다.

# 2030년 내용연수 10년 후에 사업을 접고 ARO Settlement 비용을 지불한 경우

ARO는 위의 테이블 처럼 10만불이 형성되었다. 헌데, 이제 실제로 ARO Obligation을 수행하려고 봤더니 10년전 예상했던 공정가치보다 비용이 더 나올수도, 더 적게 나올 수도 있다. 이때는 어떻게 하나?

ⓐ 충당한 금액보다 더 지급한 경우

(위 문제 동일 조건 + 복구 비용 110,000$ 발생)

Losses on settlement obligation 10,000 Cash 110,000

ARO Liability 100,000

→ 보수주의에 입각하여 바로 추가 비용은 비용 처리 해버린다! 시원하게

ⓑ 충당한 금액보다 덜 지급한 경우

(위 문제 동일 조건 + 복구 비용 95,000$ 발생)

ARO Liability 100,000 Cash 95,000

Gain on settlement obligation 5,000

→ 차액은 수익으로!

댓글

댓글 쓰기