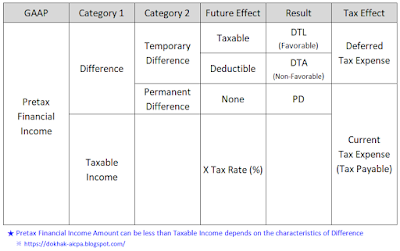

현금흐름표(Statement of Cash Flows) 목적 및 구조 (부제. 사업가 曰 "경영성과를 판단하는데 가장 중요한 재무제표는 현금흐름표 이다")

Statement of Cash Flows 목적 및 구조 (부제. 사업가 曰 "경영성과를 판단하는데 가장 중요한 재무제표는 현금흐름표 이다") 현금흐름표에 대해서 알아보자. 캐롤 로스의 저서 「당신은 사업가 입니까」 를 읽은 후 가장 인상깊었던 것은 그녀가 과거 대기업 재무부서에 오래 근무하고 있었음에도 불구하고 사업을 시작하면서 경영을 직접 하기 전까지 가장 중요한 재무제표가 손익계산서라고 착각했다는 얘기였다. 나를 포함하여 「당기순이익 = 경영성과」라고 생각하는 사람들이 많은 만큼 유심히 들어봤더니, 가장 중요한 것은 현금흐름표라고 한다. 분개를 보면서 설명해 보자. 그 이유는 매출 발생 시 아래와 같은 분개가 일어난다. A/R 10,000 Sales 10,000 대체적으로 소매점을 제외한 현금을 주고 비즈니스를 하는 경우는 극히 드문데, 그때 Sales을 발생시키면서 매출채권(A/R)을 증가시켜 Sales는 손익계산서 매출(수익)으로, A/R은 자산으로 잡히게 된다. 일반적으로 거래선별로 Payment Term, 여신한도, 신용도 등 다양한 신용도를 평가한 결과를 기준으로 여신한도를 정하게 된다. 만일 매출에 공격적인 CEO가 들어온다면 매출 증대를 확대하기 위해 무리하게 여신한도를 높이거나 신용도가 낮은 거래선에도 공격적인 판매 정책을 사용하게 되어 Sales가 늘어나게 될 것이다. 하지만 이때 A/R로 잡힌 금액이 모두 현금화 될 수 있느냐? 그건 아닐것이다. 무리한 여신정책을 썼기 때문에 결국 A/R 중 대손상각비로 확정되는 확율도 높아질 것이며 그에 따른 추후 Bad Debt Expense가 늘어나 결국 아랫돌 빼어 위돌에 넣는 결과를 낳을 수도 있다. CEO는 계약직인 경우가 많은데 미래를 걱정하기 보단 본인 당기 실적을 초점을 맞춘 이기적인 운영을 한다면 결국 당기순이익의 결...